Çoğu ülkede böyle bir deneyim yok; özellikle yakın zamanda yok. Olaya iyimser tarafından bakınca, hiç olmazsa bizim öğrencilerin bir avantajı ortaya çıkıyor. Para politikasının garip mi garip bir hal almasının sonucunun ne olacağına ilişkin çoğu ülkede gözlenmeyen paha biçilmez bir deney sunuyor.

Garip mi garip para politikasının uygulanmaya konulmasından bu yana geçen süre neredeyse beş yıl oldu. Hâlâ dünyanın yedinci en yüksek enflasyonuna sahibiz. Hâlâ kredi faizleri çok yüksek. Hâlâ başımız sıkışınca –meali dövize talep artınca- faiz yükseltip döviz satıyoruz.

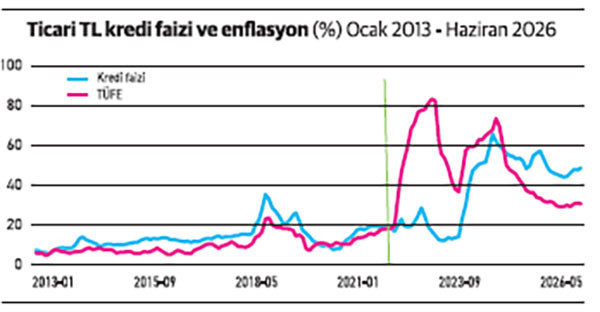

Yine bir grafiğe başvuruyorum. Son beş yılda başımıza açtığımız büyük ekonomik dertleri oldukça iyi özetliyor. Basit bir grafik oysa; topu topu iki değişkenin hareketini gösteriyor. Grafikte, şirketlere açılan lira cinsinden kredilerin faizi ile tüketici enflasyonunun Ocak 2013’ten bu yana aylık serencamı yer alıyor. Son gözlemler Haziran 2026 için.

Eksik olan program normale dönüleceği güvencesini vermiyor

Garip mi garip para politikası Eylül 2021’de başladı, Mayıs 2023’te sona erdi. Bu uygulamanın yol açtığı büyük sorunlar yumağı ondan sonra da ekonomimizi derinden etkiledi. Garip mi garip para politikasının uygulanmaya konulmasından bu yana geçen süre neredeyse beş yıl oldu. Hâlâ dünyanın yedinci en yüksek enflasyonuna sahibiz. Hâlâ kredi faizleri çok yüksek. Hâlâ başımız sıkışınca –meali dövize talep artınca- faiz yükseltip döviz satıyoruz. Çünkü, birincisi, eksik program başımızın sıkışmasına yol açan şok ortadan kalkınca normale dönüleceği güvencesini vermiyor. İkincisi, zaten şokların önemli bir kısmı uygulanan programın temel eksikliklerinden –başta yargı sisteminin sil baştan çağdaş bir şekle dönüştürülecek adımları içermemesinden – kaynaklanıyor.

Tekrar grafiğe dönüyorum. Dikey çizgi Eylül 2021’i gösteriyor. Gerçi, bu dikey çizgi grafikte olmasa da Eylül 2021'in hangi noktaya denk geldiği enflasyonun gidişatından rahatlıkla anlaşılabilirdi. O aydan itibaren enflasyon keskin bir biçimde gökyüzüne yöneliyor çünkü. Sonrasında kredi faizindeki gidişata bakın lütfen: Önce kredi faizi çok az artıyor, enflasyon kredi faizini tam anlamıyla ‘eziyor’. 2022’nin ortalarından itibaren ise yaklaşan seçimlerin etkisi kendisini gösteriyor. Kredi faizleri belirgin biçimde düşüyor. Gerçi enflasyon da düşüyor gibi ama o konunun tartışmalı olduğu biliniyor. Kaldı ki kredi faizleri enflasyonun çok ama çok altında kalmaya devam ediyor.

Kredi faizleri, enflasyonun çok üzerinde seyrediyor

Haziran 2023’te bu gariplikleri ortadan kaldırmayı amaçlayan (eksik) ekonomi programı yürürlüğe girdi. Ama politika faizinin enflasyona uygun bir düzeye çıkarılması oldukça gecikmeli biçimde gerçekleşti. Süreç yaklaşık Nisan 2024’e kadar sürdü. Bu tarihten sonra Eylül 2021-Mayıs 2023 arasındaki enflasyon-kredi faizi ilişkisi tersine döndü. Bu sefer kredi faizleri enflasyonun çok üzerinde seyrediyor. Üstelik bu fark son aylarda daha da artmış durumda. Şöyle de belirtilebilir. Bir uçtan öbür uca savrulmuş vaziyetteyiz. Farklı bir ifadeyle, ‘rasyonele dönüş’ kod adlı ekonomi programının uygulanmaya başlanmasından bu yana geçen üç yılın sonunda ne enflasyondan arınmış (reel) kredi faizi ne de enflasyon makul bir düzeye gelmiş vaziyette.

Üniversitelerin iktisat programlarının üçüncü ve dördüncü sınıflardaki değişik derslerinde ele alınması gereken bir süreç bu. Çoğu ülkede böyle bir deneyim yok; özellikle yakın zamanda yok. Olaya iyimser tarafından bakınca, hiç olmazsa bizim öğrencilerin bir avantajı ortaya çıkıyor. Para politikasının garip mi garip bir hal almasının sonucunun ne olacağına ilişkin çoğu ülkede gözlenmeyen paha biçilmez bir deney sunuyor.